לקוחות יקרים,

תקופה מורכבת עוברת על עם ישראל. אנו ערים לכך שלחלק מכם יש אהובים בחזית ורמת דאגתכם בשמיים. בתוך כל הכאוס ישנם גם קשיים רבים איתו מתמודד המגזר העיסקי. היות ואנו מודעים לקשיים אלו ברצוננו לעזור ולו במעט ולהביא בפניכם את שורת ההקלות והסיוע אותם ניסח משרד האוצר עבור עסקים קטנים ובינוניים.

אנו מצטערים מראש שחוזר זה יהיה ארוך מהרגיל, אבל חשוב לנו להביא לידיעתכם כל עדכון היכול להקל עליכם ולו במעט בשעה קשה זו. החוזר מחולק לנושאים כך שתוכלו בקלות להגיע לפרק הרלוונטי עבורכם.

חשוב לנו שתדעו שאנו ב- BDSK, ערוכים באופן מלא, עם כל המומחים, להעניק את השירות המיידי להגשת הבקשות במסלולי הסיוע השונים לבעלי העסקים.

היות ואנו מודעים לכך שאתם רוצים לשאול, להתייעץ ולשמוע עוד – הוספנו בסיומו של כל פרק קישור לתזכיר הרלוונטי המפורט,

וכמובן שאנחנו לשירותכם בכל עת,

בתקווה לימים טובים יותר

הנהלת BDSK

פרסום זה כולל עדכונים בנושאים הבאים:

1. מתווה הפיצוי לעסקים

2. הקלות במתווה החל"ת

3. הלוואות בערבות מדינה

4. חוקי דחיית מועדים

5. אורכות, דחיית מועדים והארכות תוקף נוספים

6. תגמולי מילואים בעת מלחמת חרבות ברזל,

7. זקיפת שווי שימוש ברכב כהכנסה בתקופת מלחמה

8. פיצוי למעסיקים בשל תשלום שכר לעובדים שנעדרו מעבודה עקב הלחימה

9. עדכונים לעמותות

חוק התכנית לסיוע כלכלי (הוראת שעה- חרבות ברזל) התשפ"ד – 2023

בהמשך לפרסומנו במבזק מס' 4 בנוגע למענקים,

הצעת החוק אושרה אתמול – 8.11.2023 בקריאה שניה ושלישית,

המתווה כולל מענק המשכיות עסקית לעסקים בכל רחבי הארץ וכן הקלות במתווה החל"ת.

מתווה הפיצוי לעסקים

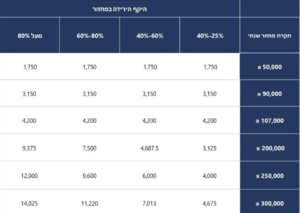

תנאי הסף לקבלת הפיצוי הינם:

- מחזור פעילות שנתי מ – 12 אלפי ש"ח ועד 400 מיליון ₪

- ירידה במחזור של לפחות 25% לדיווח חד חודשי או 12.5% לדיווח דו חודשי בחודשים אוקטובר ו/או נובמבר 2023.

עסקים חדשים שנפתחו לאחר ה- 2.9.2022 הזכאות תיבחן לפי ממוצע חודשי של מחזור העסקאות על פני תקופת הפעילות של העסק עד סוף חודש אוגוסט 2023.

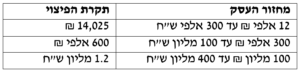

עסקים שמחזור עסקיהם הוא 12,000 ₪ – 300,000 ₪ בשנה: יקבלו מענק קבוע בהתאם לשיעור הפגיעה במחזור. גובה המענק בהתאם לרמת הפגיעה בעסק ולפי הפירוט בטבלה:

עסקים שמחזור עסקיהם הוא 300,000 ₪ – 400 מיליון ₪ בשנה:

יקבלו מענק אשר יורכב מ:

- החזר תשומות בשיעור של 7-22% בהתאם לשיעור הפגיעה במחזור

- ובנוסף החזר של 75% מהוצאות השכר בהתחשב בשיעור הפגיעה

הנוסחה לחישוב המענק:

תקרת הפיצוי מחושבת באופן ליניארי לפי גודל העסק:

הבקשות לקבלת המענקים יפתחו להגשה במסגרת האזור האישי

ניתן להיעזר במשרדנו באמצעות מחלקה ייעודית המתמקצעת בנושא המענקים וההלוואות

במייל: Cb2023@bdsk.co.il או בטלפון: 02-5005544

הקלות במתווה החל"ת

במבזק מס' 2 עדכנו לגבי האפשרות להוצאת עובדים לחל"ת, החוק כולל הקלות בזכאות לדמי אבטלה לעובדים בחל"ת:

- הסרת תנאי קיזוז ימי חופשה צבורים עד לקבלת דמי האבטלה.

- הקלה בחישוב ימי הזכאות לאבטלה למי שניצל 180% מימי הזכאות בתקופת הקורונה.

- הפחתת תקופת החל"ת המינימלית לצורך זכאות לקבלת דמי אבטלה מ-30 ל-14 יום.

- תקופת האכשרה המינימלית לקבלת דמי אבטלה תקטן ל-6 חודשים מתוך 18 חודשים.

- ביטול 5 ימי המתנה

- ביטול גבייה מהמעסיק בתקופת החל”ת בסך של 350 ש״ח

- הארכת חל״ת אוטומטית למפונים

- מענק מיוחד לבני 67 ומעלה שאיבדו את מקום עבודתם

- ביטול ספירת ימי החל״ת למניין 60 יום למניעת פיטורין עבור נשים שחזרו מחופשת לידה

- מודל ייעודי לחישוב דמי אבטלה לעובדים שהינם עצמאיים ושכירים

הקלות אלו יתקיימו בתקופה שבין ה-7.10 ועד ל-30.11 –

משירות התעסוקה נמסר כי תאריך ההצהרה שידווח לביטוח הלאומי לגבי נרשמים חדשים אשר יירשמו במהלך חודש נובמבר 2023, יהיה בהתאם לתאריך ההצהרה שידווח על ידי הנרשמים לשירות התעסוקה בעת תיקוף הרישום הראשוני.

התכנית לעידוד התעסוקה

משרד האוצר פרסם אתמול 8.11.2023 הודעה על תוכנית סיוע לעובדים ומעסיקים, התכנית תתמוך בגיוס מהיר של עובדים בענפים שאיבדו מספר רב של עובדים בעיקר ענפי החקלאות והבניין ותעודד חזרה של עובדים מפונים למקומות עבודתם הקבועים. נעדכן בפרטים נוספים כשיתפרסמו

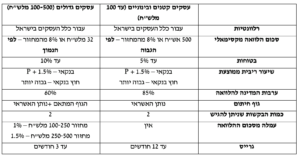

הלוואות בערבות המדינה

לאור המצב הבטחוני המשפיע על כלל המשק העסקי. מדינת ישראל באמצעות הקרן בערבות המדינה יצאה בשורה של הקלות ובמסלול הלוואות ייעודי לעסקים כדי לצלוח תקופה זו.

הקרן לעסקים בערבות המדינה

- דחיית תשלומי קרן של הלוואות קיימות ל- 3 חודשים.

- התאמת בטחונות שחרור חלקי של הבטוחות העומדות כנגד ההלוואה.

- הקלות במסמכים הדרושים – ניתן להגיש הלוואה חדשה ללא דוח מבוקר לשנת 2022.

מסלול הלוואות חדש – "קרן חרבות ברזל"

לקבלת מידע נוסף בנוגע להלוואות ניתן לפנות למחלקת המענקים וההלוואות במייל: Cb23@bdsk.co.il או בטלפון: 02-5005544

חוק דחיית מועדים (הוראת שעה – חרבות ברזל) (חוזה, פסק דין או תשלום לרשות) התשפ"ד – 2023

ביום 18.10.2023 פורסם ברשומות חוק דחיית מועדים (הוראת שעה – חרבות ברזל) (חוזה, פסק דין או תשלום לרשות) התשפ"ד – 2023, החוק מהווה תיקון חקיקה זמני לדחיית מועדים לביצוע פעולות שנקבעו בחוזה או בהחלטות שיפוטיות ולדחיית מועדי תשלום לרשות שנקבעו לפי חיקוק, אם מועדים אלו חלים בתקופה שהחל מפרוץ המלחמה (7.10.2023) ועד יום 7.11.2023.

ביום 7.11.2023 ניתן צו להארכת התקופה עד ליום 7.12.2023

זאת ביחס לקבוצות אוכלוסייה מסוימות אשר בעקבות המצב אינן מנהלות שגרת חיים רגילה ואינן יכולות לקיים את התחייבויותיהן המשפטיות במועד. הכנסו לקישור לפירוט האוכלוסיות הזכאיות

להלן ההקלות שיינתנו לזכאים במערכי המס השונים בהתאם לחוק זה:

- דוחות חודשיים מע"מ, ניכויים ומקדמות מס הכנסה: המועד להגשה ותשלום הדוח בגין חודש 9/2023, שמועד תשלומו חל ביום 26.10.23, נדחה ליום ה-26.12.23 שנקבע כ"מועד החוקי" דהיינו בניכויים ומע"מ לא יוטלו שערוכים ובמקדמות מס הכנסה לא יוטל קנס לפי סעיף 190(א) לפקודת מס הכנסה בגין דוחות אלו שיוגשו וישולמו עד למועד זה. המועד להגשה לתשלום הדוח בגין חודש 10/2023 (דיווח חד-חודשי) וחודשים 9-10/2023 (דיווח דו-חודשי) שמועד תשלומם חל ביום 15.11.2023 נדחה ליום 31.12.2023.

- שומות מע"מ, ניכויים, מס הכנסה, מסמ"ק ומס רכוש: תינתן דחייה של 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם) למועד התשלום ללא חיוב בקנס פיגור בתשלום בגין תקופת הדחייה.

- עסקאות רווח הון במס הכנסה במהלך השנה השוטפת: תינתן דחייה של 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם) למועד התשלום.

- הסדר תשלומים: לפי סעיף 2 לחוק רואים את הסדר התשלומים כחוזה ולכן כל ההמחאות שמועד פירעונן חל בתקופה הקובעת, המועד לפירעון ידחה ב- 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם).

- קנס מינהלי: תינתן דחייה של 60 ימים או עד ל-31.12.2023 (המוקדם מביניהם) לתשלום לגבי קנסות שהמועד האחרון לתשלומם חל בתקופה הקובעת.

- מהלכי אכיפה בכל המערכים: כל המועדים של מהלכי האכיפה יעודכנו בהתאם לתקופת דחיית המועדים לתשלום שפורטו בהנחיה זו.

יישום החוק במערכי רשות המסים

ביום 2.11.2023 פירסמה רשות המיסים הנחייה המפרטת את הוראות החוק ואת אופן יישומו במערכי רשות המסים.

לצורך יישום החוק רשות המסים נתנה דחייה אוטומטית בהתאם למידע הקיים במאגרי המידע שברשותה לזכאים המתגוררים ברשימת הישובים המזכים ע"פ חוק.

בנוסף, פנתה רשות המסים לגופים המחזיקים במאגרי המידע לגבי הזכאים הנוספים לדחיית מועד. זכאים שהתקבל לגביהם מידע מאותם גופים יקבלו דחייה אוטומטית.

הודעה על הזכאות לדחייה תופיע הן באזור האישי של הזכאי באתר רשות המסים, והן במערכת המייצגים בתיק המיוצג יופיע כיתוב: "זכאי לדחייה – חרבות ברזל".

זכאים שנכללים בחוק ולא מוצגת בתיקם ההודעה על זכאות כאמור, נדרשים להגיש פנייה פרטנית מקוונת באתר רשות המסים באמצעות מערכת הפניות לציבור ולציין את סיבת הזכאות.

תזכיר חוק הארכת מועדים ודחיית תקופות בענייני הליכי מס (הוראת שעה – חרבות ברזל), התשפ"ד – 2023

ביום 5.11.2023 פורסם תזכיר חוק הארכת מועדים ודחיית תקופות בענייני הליכי מס (הוראת שעה – חרבות ברזל), התשפ"ד – 2023.

בתזכיר מוצע להאריך מועדים ולדחות תקופות לביצוע פעולות הקבועים בחקיקת המס

נעדכן בהמשך עם התקדמות החקיקה.

אורכות, דחיית מועדים והארכת תוקף נוספים:

מודל "חשבוניות ישראל"

במבזק מיום 17.10.2023 ניתן עדכון בנוגע למודל חשבוניות ישראל אשר נועד לצמצם את תופעת החשבוניות הפיקטיביות ולהבטיח את היכולת לקזז את מע"מ התשומות בגין חשבוניות בעסקאות בין ספק ללקוח.

בהמשך לאמור, נבקש לעדכנכם, כי פורסמה הודעת רשות המיסים (קישור להודעה) לפיה בעקבות מלחמת "חרבות ברזל", ולאור ההבנה כי בימים קשים אלו ישנם עוסקים הנדרשים לזמן נוסף על מנת להשלים את הפיתוח הטכנולוגי הנדרש כדי לעמוד בדרישות החוק, הרשות החליטה להתיר ניכוי מס תשומות באמצעות חשבונית מס גם ללא מספר הקצאה עד ליום 31.3.2024.

עם זאת, לאור העובדה שרשות המסים כבר ערוכה ליישום החוק, עוסקים שהשלימו את הפיתוח הטכנולוגי יוכלו להתחיל להנפיק מספרי הקצאה הָחל מיום 1.1.2024, ואף יִזכו להקלות בהחזרי מע"מ אם יעשו זאת.

טופס 161 החדש

רשות המסים הודיעה כי החובה להודיע על פרישה מהעבודה באמצעות טופס 161 החדש תידחה מ- 1.11.2023 ליום 1.1.2024.

אורכה לעריכת פעולות יזומות מטעם רשות המסים

רשות המסים פרסמה הארכה נוספת עד תאריך 12.11.2023 להנחייה לפיה יש להימנע ככל הניתן מעריכת פעולות יזומות לשומה וביקורת מול מייצגים ונישומים/עוסקים, כגון: דיוני שומה, תשאול, ביקורות במקום העסק וכיוצ"ב (אלא אם מדובר בדו"ח/שומה/השגה שעומדים להתיישן ובהתאם לשיקול דעת ואישור מנהל המשרד).

ארכה להגשת בקשות למענק הסיוע לתושבי העוטף המפונים

המועד להגשת בקשות למענק הסיוע לתושבי העוטף הוארך עד ליום 15 בדצמבר 2023, המענק נועד לסייע למפונים בהתארגנות ראשונית בשל מהירות הפינוי, גובה המענק עומד על 1,000 ₪ לאדם ועד 5,000 ₪ למשפחה.

למענק זכאים תושבי העוטף המתגוררים מ 0 עד 7 ק"מ מהרצועה שהתפנו מבתיהם החל מיום 7.10.2023.

דחייה נוספת של המועד האחרון לדיווח על נזק עקיף ממבצע "מגן וחץ"

רשות המסים הודיעה על דחייה נוספת של המועד האחרון לדיווח על נזק עקיף ממבצע "מגן וחץ, עד ליום 31.12.2023

הארכת תוקף אישור ניכוי מס במקור

רשות המסים הודיעה על הארכת תוקפם של אישורי ניכוי מס במקור שפגו ביום 30.9.2023, וזאת עד ליום 30.11.2023.

הארכת תוקף תעודות רישום תוכנות לניהול מערכת חשבונות ממוחשבת

אישורים שתוקפם היה אמור לפוג ב- 30.9.2023, תוקפם הוארך עד ליום 30.11.2023.

תגמולי מילואים בעת מלחמת חרבות ברזל

בעקבות המלחמה ועקב גיוס המילואים הרחב, דמי המילואים ישולמו בתחילת כל חודש ולא בתום תקופה השירות כפי שהיה עד היום

עצמאים

עצמאים ימשיכו לקבל את התשלום אוטומטית באופן הבא:

- מי שיסיים את השירות במהלך חודש אוקטובר – יקבל תגמול מספר ימים לאחר תום השירות.

- מי שתקופת השירות שלו תמשיך גם בחודש נובמבר – יקבל את התשלום של חודש אוקטובר בתחילת חודש נובמבר.

גובה התגמול בהתאם להכנסות המדווחות בביטוח לאומי וישולם עד יום שלישי 7/11/2023.

מעסיקים

על פי חוק חלה על המעסיק חובה לשלם בזמן לעובדים משרתי מילואים (עובד חודשי ויומי או שעתי שעבדו לפחות 75 יום ב-3 חודשים שקדמו לשרותם במילואים) תגמול בגובה השכר הרגיל, כאילו לא יצאו לשירות מילואים.

המעסיקים יהיו פטורים מלצרף לתביעה אישור צבאי (טופס 3010) וכן יכולים להגיש בקשה לקבלת החזרים על תשלום התגמול לעובדים מדי חודש, גם אם תקופת השירות לא הסתיימה.

ביטוח לאומי השיקו מערכת מקוונת עבור מעסיקים שלהם עד 10 עובדים המשרתים במילואים, מעסיקים אלו יוכלו להזין את התביעה בצורה מקוונת.

לריכוז כל המידע בנושא תגמולי המילואים באתר הביטוח הלאומי הכנסו כאן

אנו מתפללים לשלומם של כל החיילים וכוחות הביטחון ומחכים לחזרתם בשלום בקרוב!

זקיפת שווי שימוש ברכב כהכנסה בתקופת מלחמת "חרבות ברזל" לעובדי מילואים ועובדים שהוצאו לחל"ת

לאור המצב הביטחוני המיוחד בתקופת מלחמת "חרבות ברזל" עובדים רבים גויסו למילואים בצו 8 ועובדים רבים הוצאו לחל"ת לתקופה שאינה ידועה.

לאור האמור, רשות המיסים פרסמה הנחיה בעניין חיוב שווי שימוש ברכב הצמוד לעובדים המגויסים למילואים בצו 8 ולעובדים שיצאו לחופשה ללא תשלום (חל"ת), בהמשך להנחיות דומות שפורסמו בתקופת הקורונה.

ככלל, מעסיק שהעמיד לרשות העובד רכב צמוד, נדרש לזקוף לעובד הכנסה בהתאם לשווי שנקבע בתקנות מס הכנסה. על כן, מעסיק שהעמיד לרשות עובד רכב צמוד נדרש לחייב את שכרו של העובד בשווי השימוש על פי התקנות (להלן: "שווי שימוש ברכב"). גם כאשר הרכב היה ברשות העובד רק בחלק מהחודש הרי שיש לזקוף שווי רכב מלא.

לאור המצב הביטחוני, הוחלט להקל ולקבוע כי עובדים אלו שהחזירו למעסיק את הרכב שהוצמד להם, ייזקף להכנסתם שווי שימוש ברכב באופן יחסי לימים בחודש בהם הרכב היה ברשותם (להלן: "שווי יחסי"). שווי יחסי יחושב גם בעת החזרת הרכב לרשותו של העובד.

במטרה להקל, באשר לעובדים שגויסו למילואים בצו 8 , יכול המעסיק לוודא מול העובד או מי מטעמו את החזרת הרכב לרשות המעסיק, לרבות השארתו בשטח.

בשל הנסיבות הביטחוניות המיוחדות, הודעה מהעובד או מי מטעמו באשר להחזרת הרכב/אי העמדת הרכב לרשותו או למי מטעמו בתקופה זו, יכולה להיעשות גם בדיעבד ולכל המאוחר, עד 7 ימי עבודה לאחר סיום תקופת שירות המילואים.

פיצוי למעסיקים בשל תשלום שכר לעובדים אשר נעדרו מהעבודה עקב המלחמה

לאור המלחמה ובהתאם להחלטות הממשלה ניתנו הוראות לפינוי מאורגן של ישובים הסמוכים לגבול רצועת עזה וגזרת הצפון על ידי מערכת הבטחון, כתוצאה מפינוי זה עובדים רבים לא יכלו להגיע למקום עבודתם.

רשות המסים פרסמה הודעה לפיה מעסיק של עובד שהינו תושב אל אחד מהישובים שפונו שלא הגיע למקום עבודתו בשל הנסיבות הביטחוניות ומעסיקו שילם את שכרו, יהיה זכאי לתבוע פיצויים בגין השכר ששילם לעובד בנסיבות אלו.

תקרת הפיצוי מוגבלת לשיעור של פעמיים וחצי השכר הממוצע במשק.

גם מעסיקים שאינם מצויים במסגרת האזורים שפונו יהיו זכאים לקבלת הפיצוי.

ניתן יהיה להגיש את הבקשות לפיצוי במסגרת מערכת ייעודית שתיפתח על די רשות המסים בתקופה הקרובה, שעל פתיחתה תינתן הודעה נפרדת בהמשך.

עמותות

עמותות רבות אשר להן שירותים ציבוריים בתשלום, נפגעו קשות בתקופת הלחימה הן כאלו שכל המשאבים שלהם הוקצו לפרויקטים ההתנדבותיים, והן עמותות שלא מתאפשרת להן נתינת שירותים בתשלום מכורח ההנחיות הכלליות, והעדר שיגרה.אנו BDSK עוקבים כל העת אחר ההתפתחויות ונעדכן אתכם בכל התפתחות משמעותית.

עדכונים בנוגע למענקים עבור עמותות וכן כל עדכון בנוגע להקלות השונות מפורסמים במבזק מתעדכן באתר , לכניסה לעדכונים לחצו כאן

אם הגעתם עד כאן –

כל הכבוד!

אנו יודעים שזה היה קצת ארוך אבל חשוב לנו ב- BDSK להיות הראשונים שיעדכנו אתכם בכל התפתחות משמעותית שיכולה לסייע לכם.

אנו נמשיך לעשות זאת

ויחד נצא מחוזקים מהמלחמה הארורה הזו.

בתקווה לימים טובים יותר,

הנהלת BDSK